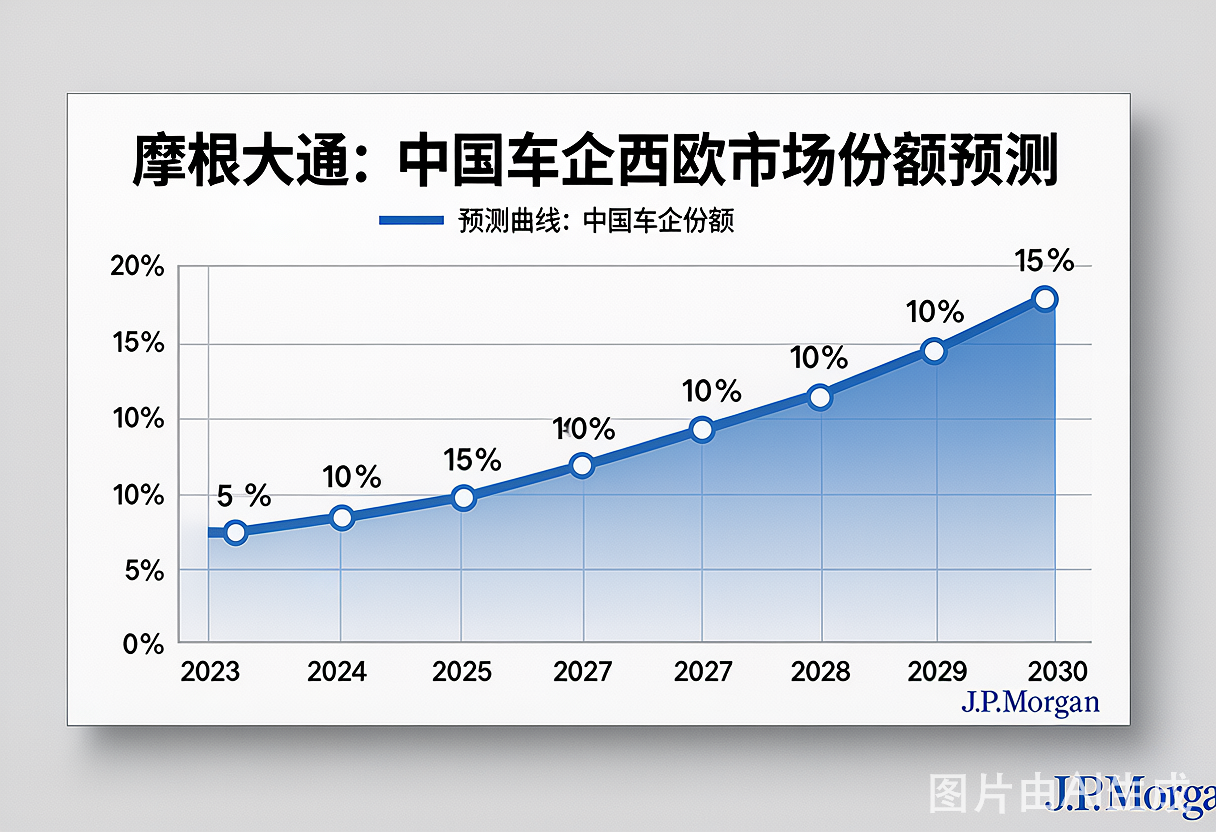

摩根大通最新发布的研究报告上调了对中国汽车制造商在西欧市场份额的预测:预计到2028年,中国车企在西欧市场的份额将从此前预估的2030年达10%-15%,大幅提升至20%。这一预测的调整,意味着中国新能源汽车的出海进程正以超出预期的速度推进。摩根大通分析师Nick Lai表示:“中国汽车出口具备结构性增长逻辑,将愈发成为全球投资者关注的核心主线。”

西欧市场:中国新能源的下一个主战场

摩根大通预测,到2028年中国乘用车在西欧销量有望达到约250万辆,较去年约100万辆大幅增长150%。这一增长预期,建立在中国新能源车企在技术、产品、成本和供应链等方面的综合竞争优势之上。

在技术层面,中国新能源车企在电池技术、智能驾驶、智能座舱等领域已处于全球领先地位。以比亚迪为例,其第二代刀片电池的能量密度和安全性能已达全球顶尖水平;天神之眼智能驾驶系统在多项国际评测中表现优异。在成本层面,凭借完善的国内供应链体系和规模化生产能力,中国新能源车企能够以更具竞争力的价格为欧洲消费者提供高品质产品。

三大受益标的:比亚迪/吉利/零跑

摩根大通建议投资者重点布局海外营收占比高、增速快的新能源车企,比亚迪、吉利、零跑汽车及小鹏汽车被列为最大受益者。

比亚迪:已在欧洲多国建立销售渠道,2026年海外销量目标150万台,西欧是重点市场。巴西工厂已投产,欧洲工厂规划中。

吉利:通过与沃尔沃的技术协同和极氪品牌的独立运营,在欧洲高端市场建立了品牌认知。极氪已在欧洲主要城市开设直营门店。

零跑:借助Stellantis集团的渠道网络,出海路径最为独特。零跑国际成立第二年即实现盈利,业务覆盖超40个国家和地区,全球渠道网点超2000家,一季度海外出口批售量超4万台,欧洲16国上牌量2.3万台。

中国新能源出海:从“产品出海”到“品牌出海”

摩根大通的预测背后,是中国新能源汽车出海从“产品出海”向“品牌出海”的质变。早期中国车企主要依靠价格优势进入海外市场,如今已转向以技术实力和品牌力赢得消费者认可。这一转变的标志性事件包括:比亚迪进入欧洲主流汽车媒体的年度榜单、蔚来在挪威开设用户中心、零跑进入欧洲JD Power客户满意度调研等。

当然,挑战同样不容忽视:欧盟对中国新能源车的关税政策存在不确定性,欧洲本地化生产要求,品牌认知度的持续提升,都是中国车企在西欧市场需要持续攻克的课题。但结构性增长的逻辑,已经确立。

摩根大通的预测,为全球投资者提供了重新审视中国新能源车企价值的重要视角:这不是周期性的机会,而是结构性的变革。