特约作者 | 痛快舒畅

编辑 | 邱锴俊

年初特斯拉Model 3大幅降价,预示了2023年中国乘用车市场注定是不平凡的一年。当9月初,中国市场龙头车企比亚迪的多款车型再次推出3000-6000元不等的促销优惠之后,似乎宣告:价格战的下半场也要开始了。那么今天,我们就用1-7月详细的数据来带大家回顾一下,今年上半年的价格战到底谁最受伤?谁最受益?由于文章篇幅太长,因此分成两篇来发表。今天,先和大家聊一聊整体市场的变化和自主品牌。本文要点:

价格战打了半年,单车均价反而在增长;

乘用车市场正在呈现快速“中高端化”和“新能源化”;

自主品牌和豪华品牌在瓜分传统合资品牌的市场;

自主品牌“量、价齐升”;

新创势力铸就中国新能源品牌的崛起样板。

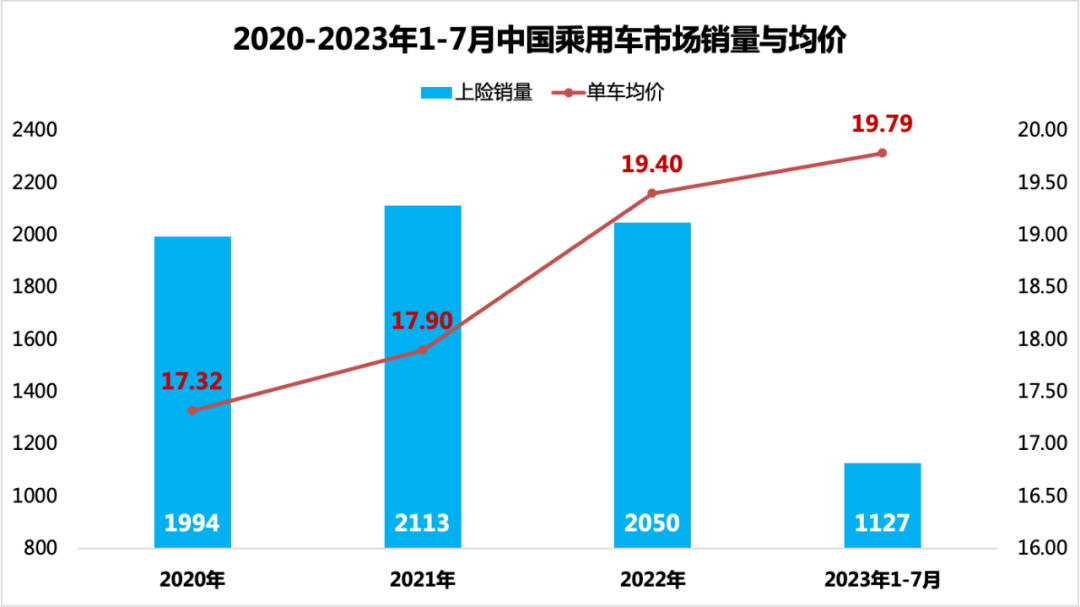

01价格战打了半年,单车均价反而在增长?2023年1-7月,中国乘用车市场的单车均价并没有降低,反而是比去年同期增长了0.19万元——这恐怕超出所有人的预料。自2020年开始,中国的乘用车市场已经进入到了以增购、换购需求为主导的市场。在这样的市场趋势下,中国乘用车市场单车均价一直持续增长。

数据来源:交强险数据,之家研究院

2020年,中国市场单车均价17.32万元,同比增长5.4%;2021年单车均价17.90万元,同比增长3.3%;2022年单车均价19.40万元,同比增长5.8%;到2023年1-7月,单车均价为19.79万元,比去年同期增长1.0%。这样的数据表现的确有点反常识,毕竟价格战在惨烈进行中,我们需要进一步看分价位段的市场表现,这样更有助于理解:为什么价格战打了大半年,反而整体市场均价在增长?

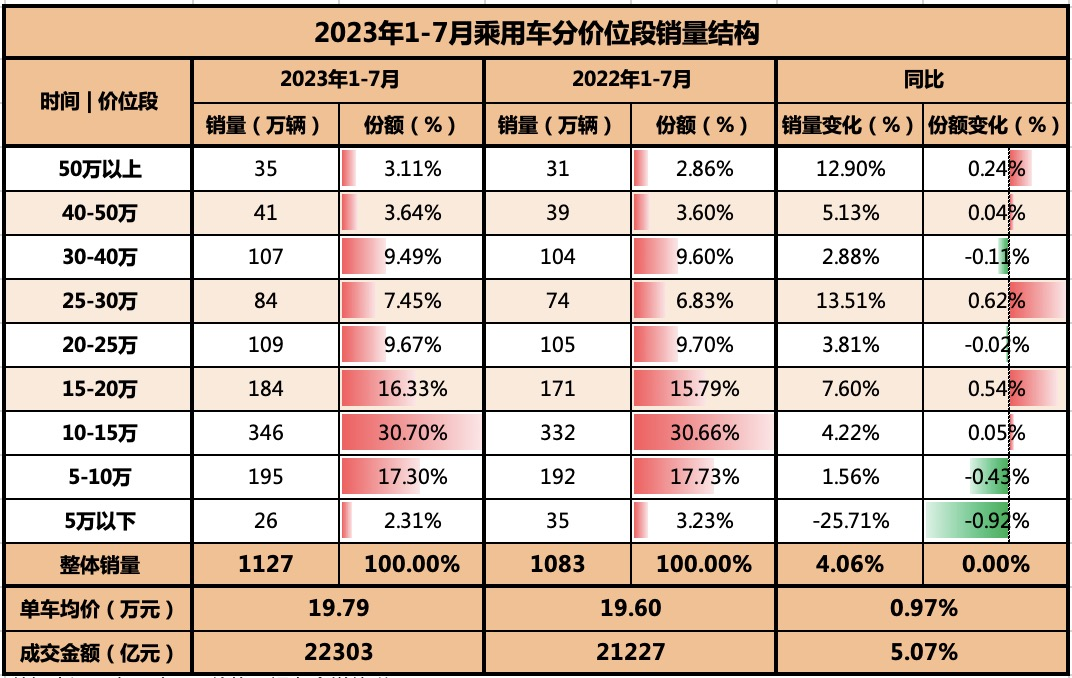

数据来源:交强险数据,之家研究院

首先,我们从不同价位段的销量结构变化来看:第一,售价10万元以下的销量占比明显萎缩,尤其是售价在5万元以下的销量结构受到宏光MINI EV销量低迷的拖累,销量同比下滑25.71%。这也进一步说明,以五菱宏光MINI EV为代表的A00级纯电小车,市场正在快速进入到饱和期。第二,售价在40万元以上的销量占比明显增长,特别是售价在50万元以上的销量,同比增加12.90%,成为1-7月为数不多的亮点之一;第三,售价在25-30万元的销量占比增长最快,销量同比增长13.51%,份额增加0.62个百分点。这个价位段成为今年1-7月最大的亮点。由于销量结构呈现明显高端增长、低端萎缩的趋势,由此带动今年1-7月整体市场的单车均价增长了0.19万元。这样的数据也基本上说明了未来一段时间里:中国乘用车市场的大趋势——增购、换购的浪潮已经来了,中国乘用车市场的中高端化已经在2023年全面开启。那么,市场是不是只有中高端化这样一个趋势呢?我们接着来看轿车、SUV及MPV三大细分市场燃油车和新能源的数据对比。

数据来源:交强险数据,之家研究院

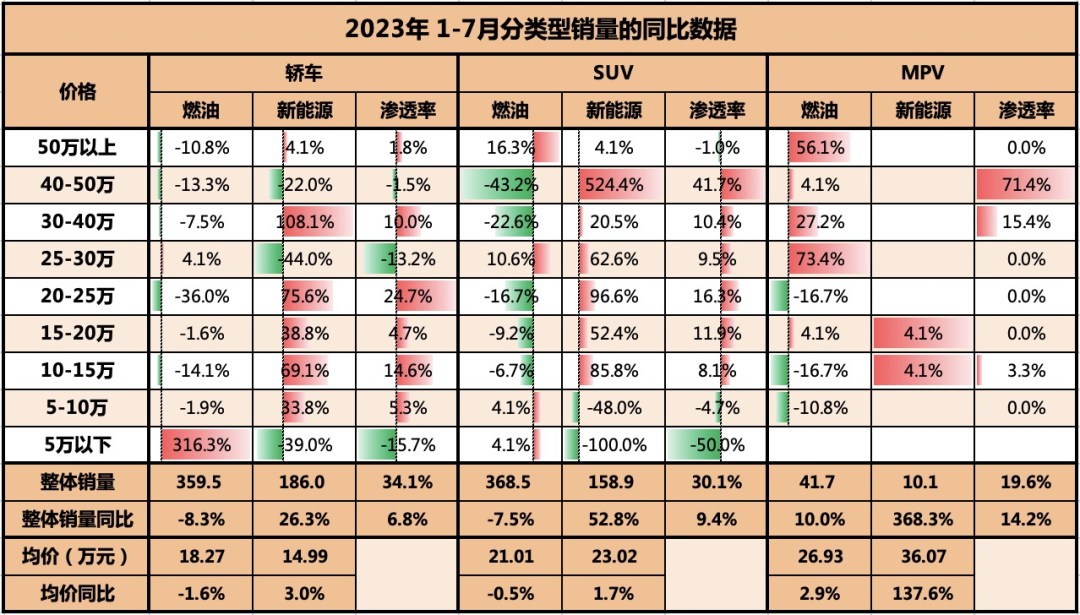

我们也可以看到,无论是主要的细分领域,新能源化的趋势也是不可阻挡的,今年1-7月整体市场的新能源渗透率增长了8.1个百分点。其中,轿车的渗透率增长了6.8个百分点,SUV的渗透率增长了9.4个百分点,MPV的渗透率增长了14.2个百分点(新能源MPV市场在腾势D9的带动下迅速增长)。在轿车市场,除了5万以下、25-30万和40-50万三个价位,其余价位段的销量都在增长,新能源增幅达到了26.3%,而燃油车则同比下滑了8.3%;在SUV市场,除了10万以下价位段,其余价位段的销量都是正增长,新能源增幅达到了52.8%,燃油车同比下滑了7.5%;MPV市场是为数不多的燃油车销量也在持续增长的细分市场,新能源的整体增幅更是达到了368.3%。从均价角度来看,燃油车的整体均价为19.96万元,同比下滑1.1%;新能源的整体均价在19.05万元,同比增长2.4%,新能源也在引领着价格的增长趋势。轿车市场,燃油车均价18.27万元,同比下滑1.6%;新能源车均价14.99万元,同比增长3.0%;SUV市场,燃油车均价21.01万元,同比下滑0.5%;新能源车均价23.02万元(已经超越燃油车均价),同比增长1.7%;MPV市场,燃油车均价26.93万元,同比增长2.9%;新能源车均价36.07万元(明显超越燃油车均价),同比增长137.6%;通过数据我们可以发现,现在的中国乘用车市场正在快速“中高端化”和“新能源化”。在这样市场变迁的局面下,到底自主、合资和豪华品牌谁受益了呢?我们接着来看分类的销量结构和价格变化趋势。

数据来源:交强险数据,之家研究院

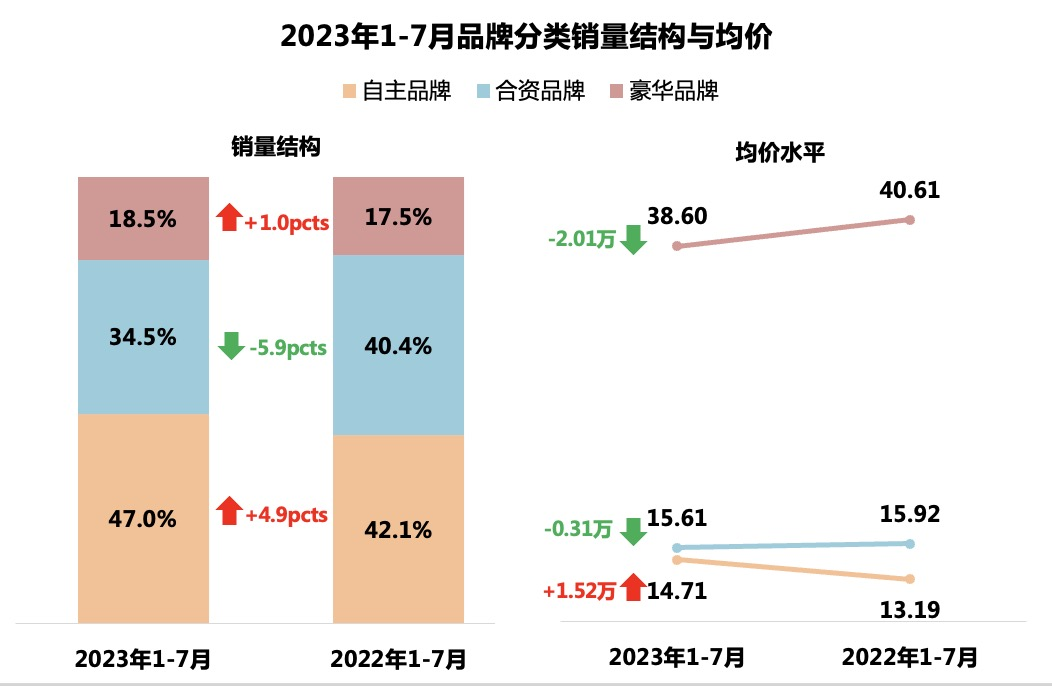

从份额来看,自主品牌的份额大幅提升到47%,比去年同期提升了4.9个百分点;豪华品牌的份额提升到18.5%,比去年同期提升了1个百分点——他们都在瓜分传统合资品牌的市场份额。从均价来看,自主品牌的均价大幅提升到14.71万元,比去年同期提升了1.52万元;豪华品牌的均价下降到40万元以下,为38.60万元,比去年同期下降了2.01个万元;合资品牌的均价为15.61万元,比去年同期下降了0.31万元——自主品牌反而成为均价提升的代表。可以说自主品牌和豪华品牌是这一波中国乘用车市场变迁最大的受益者,合资品牌则是本轮价格战受伤最严重的。接下来我们先聊一聊自主品牌和新势力的一些变化。02自主品牌:“量、价齐升”的最好时代今年1-7月,自主品牌整体销量529.7万辆,同比增长16.2%;自主品牌单车均价14.71万元,同比增长11.5%——自主品牌开始进入“量价齐升”的新阶段。主要的7个自主品牌中,除了长城以外其它自主品牌的销量都在增长,其中销量增幅最大的是比亚迪和广汽乘用车,分别增长为78.4%和55.7%。除了一汽自主和长安自主以外,其它自主品牌的单车均价都在增长,其中均价最高的是比亚迪为17.15万元,其次为一汽自主为16.46万元,第三为广汽乘用车为15.19万元。

数据来源:交强险数据,之家研究院

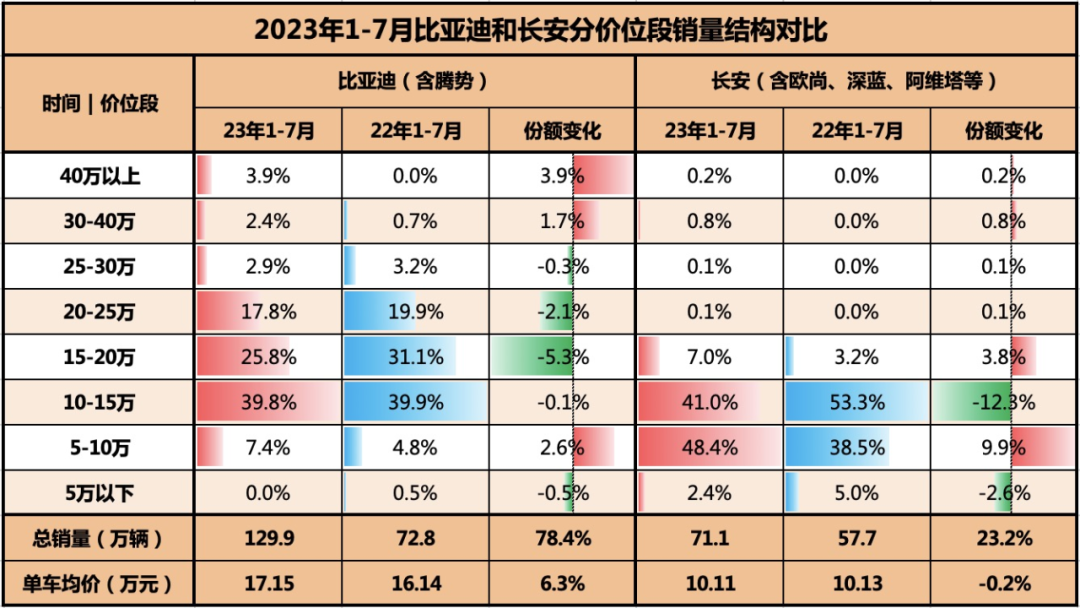

大家可能还有点奇怪?为什么比亚迪的各种“冠军版”不断推出,但单车均价反而在提高呢?我们重点来看一下自主品牌的两类代表,比亚迪和长安的分价位段表现:

数据来源:交强险数据,之家研究院

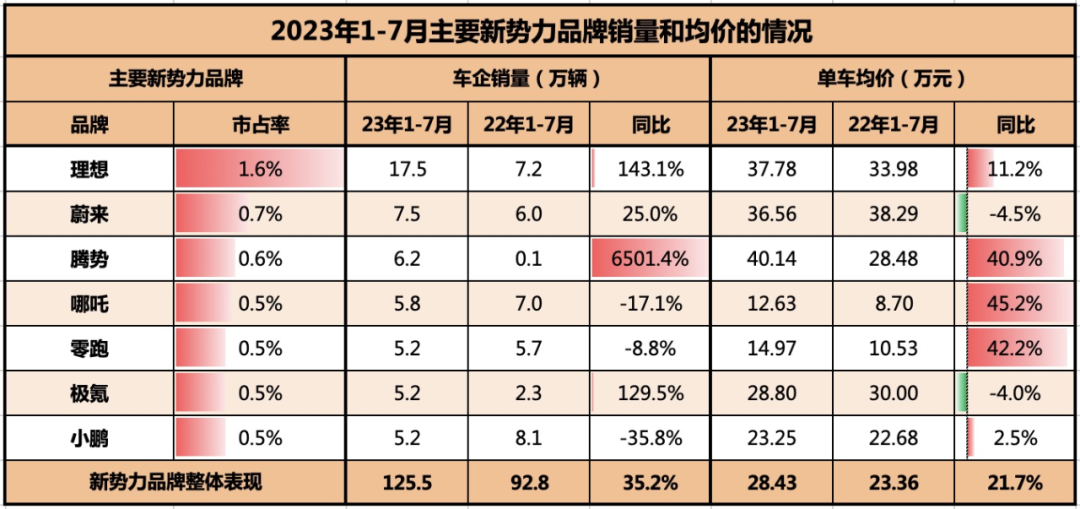

1、比亚迪系(含腾势):一边打价格战、一边提升成交均价和整体市场一样,比亚迪1-7月的销量价格增长也是因为销量结构的变化带来的——比亚迪在打价格战的同时,也在不断提升30万元以上销量占比。今年1-7月比亚迪在30万元以上价位段的销量占比为6.3%,比去年同期提升了5.6个百分点。与此同时,比亚迪在15-25万价位段的销量占比为43.6%,比去年同期减少了7.4个百分点;10万以下的销量占比为7.4%,比去年同期增加了2.6个百分点。可以看出,比亚迪为了今年达成300万辆的销量,采取的策略就是:不断向上、向下拓展品牌或者产品,向下推出海鸥来抢占A00级损失的份额,向上推出腾势品牌(方程豹、仰望等)来争夺30万元以上豪华品牌的市场——实现更多价位段的覆盖,也是任何一个头部品牌的必要动作。由此带来比亚迪的单车均价从去年1-7月的16.14万元,提升到今年1-7月的17.15万元,同比增长了6.3%。而这已经是比亚迪连续第10年实现单车均价上涨了。可以说,比亚迪似乎完成了一个不可能的任务,在打价格战的同时,提升了自己的单车均价。可能会有疑问,为什么比亚迪半年报的单车均价是在走低的呢?其实,这主要是统计口径的不同,比亚迪财报的统计口径是不含增值税的批发价格,而交强险统计的是终端价格含增值税,由于比亚迪是直营+经销商混合模式,因此终端价格中已经包含了经销商的费用,而财报统计中则不含经销售的费用。2、长安系(含子品牌):价格战跟随者,不得不“以价换量”我们再来看一下,长安系的表现,这里的长安系包含长安、欧尚、深蓝、阿维塔等子品牌。去年1-7月长安系的销量主要集中在10-15万元和5-10万元,这两个价位段占到了整体销量的91.8%,这也导致长安系整体的均价只有10.13万元,在大部分自主品牌中属于中偏低的水平。今年1-7月,长安的销量结构呈现明显的“两极化”,一方面深蓝在努力冲击15万的价位段,阿维塔在努力站上30万的价位段,虽然整体销量占比不高,但对于长安而言能够迎着趋势,迈出这一步已经是非常不容易的事情了。另外一方面,长安系今年受价格战影响,10-15万元价位段没有能够守住,占比比去年同期下滑12.3个百分点,同时带动了5-10万价位段销量占比走高——简单来说就是把原先10-15万的产品,降级到10万以下进行销售。可以说,长安系1-7月的销量增长主要还是依靠“以价换量”的方式来实现的。如果说,比亚迪是自主品牌“量价齐涨”的典型代表,长安则是价格战背景下“以价换量”的典型代表。其它的自主品牌,差不多是比亚迪和长安的“混合体”:一方面有结构性的增长(高价位段实现了突破);另外一方面也受到价格战影响(中低价位段产品销量占比走高)。但除了个别品牌外总体上呈现了“量价齐涨”的局面。当然,说到自主品牌,不得不提到崛起的新创势力们了。03自主新创势力:中国新能源品牌的崛起样板1-7月,中国的新创品牌销量为125.5万辆,同比增长35.2%;均价为28.43万元,同比增长21.7%——双双20%以上的同比增长,实现了品牌价格与销量的双丰收。

数据来源:交强险数据,之家研究院

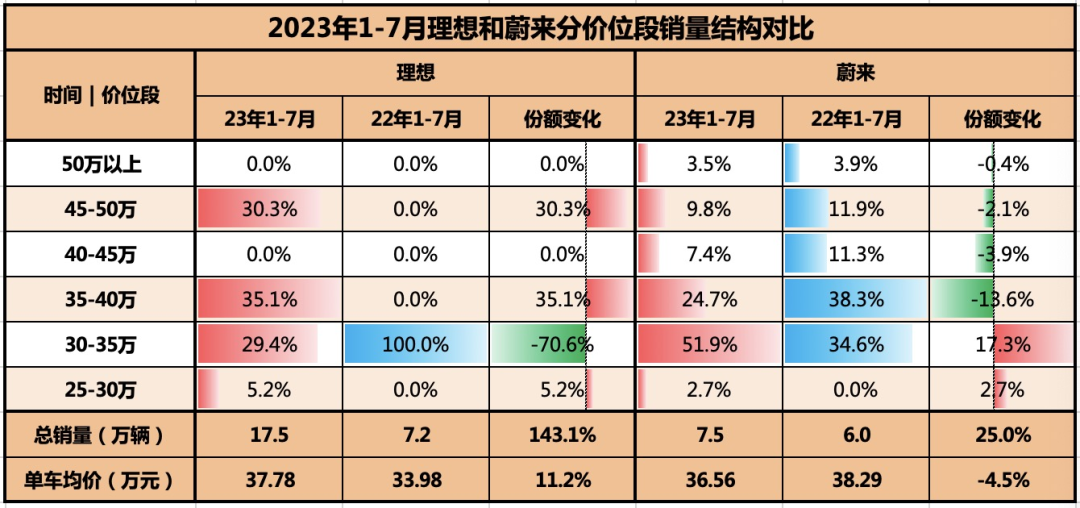

从具体的品牌来看,新创势力们的表现则是喜忧参半。只有理想和腾势实现了“量价齐增”,其它的品牌要么是“提升了价格,但损失了销量”,要么就是“提升了销量,但损失了价格”。其中,均价提升最为明显的就是哪吒、零跑和腾势,可以说这三个品牌真正实现了品牌价格的“跃迁”,彻底提升了市场、消费者对于品牌的认知。蔚来和极氪则选择了放弃价格保证销量的策略。极氪001在9月更是把价格再一次拉回到26万元起步,这个价格可以说与21年极氪001刚上市的价格大体相当,仿佛又回到了梦开始的地方。蔚来则放下了高高在上的身段,通过减少权益等方式开始寻求销量的突破了。这里就用理想和蔚来两个品牌的销量结构来看一看新势力们的崛起。

数据来源:交强险数据,之家研究院

理想的销量表现是产品主动向上、向下快速拓展而形成的局面,基本上就是L9-L8-L7的演进路线。1-7月,理想售价35万以上的销量占比明显提升,销售均价也从理想ONE时代的33.98万元提升到37.78万元。而且,40-45万元的价格段空白,现在也由新推出的L9 Pro版本作填补——可以说,目前在30-50万的新能源SUV产品,理想目前是最强的,没有之一。蔚来的销量结构也呈现向下和向上同步拓展的局面,特别是35万价位段的销量份额在快速提升,但是在40万元以上价位段的占比在迅速减少,比去年同期减少了6.4个百分点。由此带动蔚来的均价从去年的38.30万元,减少了到今年的36.56万元——蔚来与理想不同的是,蔚来的价格段拓展属于被动的跟进。从目前的局面来看,理想占据了增程车型的中高端SUV定位、蔚来占据了纯电车型的中高端定位,腾势占据了新能源高端MPV的定位,新创品牌们纷纷从不同的角度来蚕食BBA的蛋糕。进入到2024年,当各家的下一代新能源产品推出之后,BBA的日子将会更难过了。今年的价格战的核心表现就是“越级竞争”:第一,典型如特斯拉Model Y——原先30-40万价位的产品,降级到20-30万级别进行销售,从而带动了20-30万价位段的销量提升。第二,典型如冠军版汉家族——原先20-25万价位的产品,降级到15-20万级别进行销售,导致20-25万元的份额减少,15-20万元的份额增加。第三,典型如冠军版宋Pro——原先15-20万级别的产品,降级到10-15万级别进行销售,从而带动10-15万的销量增长。第四,目前的价格战尚未波及到40万元以上的价位。通过上半年的价格战,市场初步形成了一个典型的“高端保持,中端陷落,低端萎缩”的竞争格局。目前来看,竞争压力最大的三个价位段主要是,10万左右的、10-15万和20-25万,这三个价位段。他们分别的代表车型为9.48万元的秦Plus冠军版,12.58万元宋Pro冠军版和Model 3+小鹏G6。这三个价位段反而是合资品牌最主流的产品和价格区间了。合资品牌和豪华品牌在价格战的表现,我们下篇再聊。